Nina Elomaa ja Riku Ruokolahti – ESG, maine ja johtaminen: Kukaan ei halua asioida roistojen kanssa

“Liiketoiminnan vastuullisuutta on mietitty varmasti yhtä kauan kuin itse liiketoimintaakin. Moraalis-eettisistä pelisäännöistä ja muiden odotuksista piittaamatonta oman edun tavoittelua on aina katsottu kieroon, vaikka toiminta sinänsä ei olisikaan suoranaisesti rikkonut lakeja”, kirjoittavat Nina Elomaa ja Riku Ruokolahti kirjassa Mihin mainetta tarvitaan?

Kun joku toimii lain puitteissa mutta vallalla olevien moraalis-eettisten käsitysten vastaisesti, asiaa eivät valvokaan viranomaiset vaan meissä ihmisissä asuvat tunteet. Sana leviää ja luottamus hupenee. Roistojen kanssa ei asioida vapaaehtoisesti, kun taas hyvämaineisten toimijoiden kanssa nimenomaan pyritään asioimaan. Näin on ihmisten kesken ja tutkitusti myös yritysten välillä.

YK:n pääsihteeri Kofi Annan lähettää kirjeen

Vuonna 2004 YK:n silloinen pääsihteeri Kofi Annan lähetti kirjeen yli viidenkymmenen keskeisen rahoituslaitoksen toimitusjohtajalle. Annan kutsui Maailmanpankin Kansainvälisen rahoitusyhtiön IFC:n ja Sveitsin valtion siunauksella johtajat osallistumaan yhteiseen hankkeeseen, jossa pyrittäisiin kytkemään vastuullisuusnäkökulmat pääomamarkkinoihin.

Vuotta myöhemmin hankkeesta syntyi raportti nimeltä Who Cares Wins. Raportissa esitettiin, että ympäristö- (environmental), sosiaalisten (social) ja hallinnollisten (governance) näkökulmien sulauttaminen pääomamarkkinoihin olisi viisas ajatus. Tällä tavalla syntyisi kestävämpiä liiketoimia ja parempia yhteisöjä.

ESG on siis alkujaan ihmiskunnan visionäärien ja vallanpitäjien yhteinen ponnistus, jonka tavoitteena on kytkeä vastuullisuusnäkökulmat yritysten rahoitukseen. Lähes kaksikymmentä vuotta myöhemmin näyttää siltä, että näin on todella tapahtumassa ja osittain jo tapahtunutkin.

Mutta miksi tähän on mennyt näin kauan?

Voittojen ja omistaja-arvon maksimointi kohtaa kestävän liiketoiminnan

13. syyskuuta 1970 Milton Friedman kirjoitti New York Times -lehteen esseen A Friedman Doctrine – The Social Responsibility Of Business Is to Increase Its Profits.

Kirjoituksessaan Friedman pohti vastuullisuuden vastuuhenkilöitä. Friedmanin ajatuksissa yritys on vain keinotekoinen liiketoiminnan entiteetti, joka ei voi sellaisenaan kantaa kuin keinotekoisia vastuita. Vain ihmisille voidaan osoittaa vastuita. Ja koska liikkeenjohto on osakkeenomistajilla töissä, on heidän vastuullaan maksimoida viimeksi mainittujen hyöty eli liiketoiminnan taloudellinen tulos. Osakkeenomistajat voivat sitten yksilöinä ottaa sellaisia vastuita kuin sopivaksi näkevät.

80-luvun hummavuosina liike-elämän eliitti innostui ajatuksesta, että yritystoiminnan, sen johdon ja hallinnon ainoa tarkoitus on huolehtia yritysten omistaja-arvosta ja vielä tarkemmin sen maksimoimisesta. Uutena nyanssina Friedmanin ajatuksiin oli fokuksen siirtyminen liiketoiminnan tuloksista yritysten markkina-arvoon.

Moni nimekäs talousviisas on sittemmin kutsunut tätä ajattelutapaa yhdeksi karmivimmista virheistä johtamistieteiden historiassa. Jopa omistaja-arvon maksimoinnin nimeen vannoneen koulukunnan isänä ja supersankarina pidetty Jack Welch totesi Financial Timesin haastattelussa 2009 näin:

”Ajatus siitä, että yrityksen pitäisi keskittyä omistaja-arvon kehittämiseen, on maailman tyhmin idea: omistaja-arvo on tuotos, joka syntyy liikkeenjohdon ja työntekijöiden yhdistetyistä aikaansaannoksista. Se ei ole suunnitelma tai strateginen fokus. Toimintaasi pitävät pystyssä työntekijäsi, asiakkaasi ja tuotteesi.”

Yritysten sidosryhmien, luonnon ja planeetan kannalta kestävä liiketoiminta, jota myös ESG-ajattelu edustaa, on siis omalla tavallaan markkinaopportunismin vastakohta.

Tästä kaikesta huolimatta edelleen tavataan ajattelua, jossa omistajaarvo asetetaan kaiken muun edelle. Yksi hidaste kestävän liiketoiminnan kasvulle on juuri arvopohja, josta yhtiöitä johdetaan. Omistaja-arvon maksimoinnista keinot pyhittävänä arvona on erittäin pitkä matka luonnon kannalta kestävään ja yrityksen sidosryhmät huomioivaan toimintaan.

Hurja kiire vaurastua lisää ja lisää ja erittäin nopeasti on usein ristiriidassa kestävän liiketoiminnan kanssa. Toinen kestävän liiketoiminnan hidaste ovat sen välittömät kustannukset. Kestävät ja kauaskantoiset ratkaisut edellyttävät usein mittavia investointeja.

Toisaalta moni yritys ulkoistaa omia kulujaan ihmisille, yhteiskunnille, luonnolle ja planeetallemme. Moraalis-eettisesti labiilin yrityksen siirtyminen kestävään liiketoimintaan ei välttämättä edes onnistu, jos kilpailukyky perustuu puhtaasti sille, että kustannukset ulkoistetaan kolmannelle osapuolelle.

Omistaja-arvo saa vauhtia vastuullisuudesta

Onneksi tutkijat eivät makaa toimettomina, kun maailma menee eteenpäin. Ajan kanssa on alkanut syntyä todistusaineistoa siitä, että vapaaehtoisesti vastuullisesti toimivat yritykset menestyvät pitkällä tähtäimellä paremmin kuin vähemmän vastuulliset virkaveljensä. Yksi vakuuttavimmista todisteista tästä on Harvardin yliopiston ja London School of Economicsin professoreiden Robert G. Ecclesin, Ioannis Ioannoun ja George Serafeimin artikkeli The Impact of Corporate Sustainability on Organizational Processes and Performance.

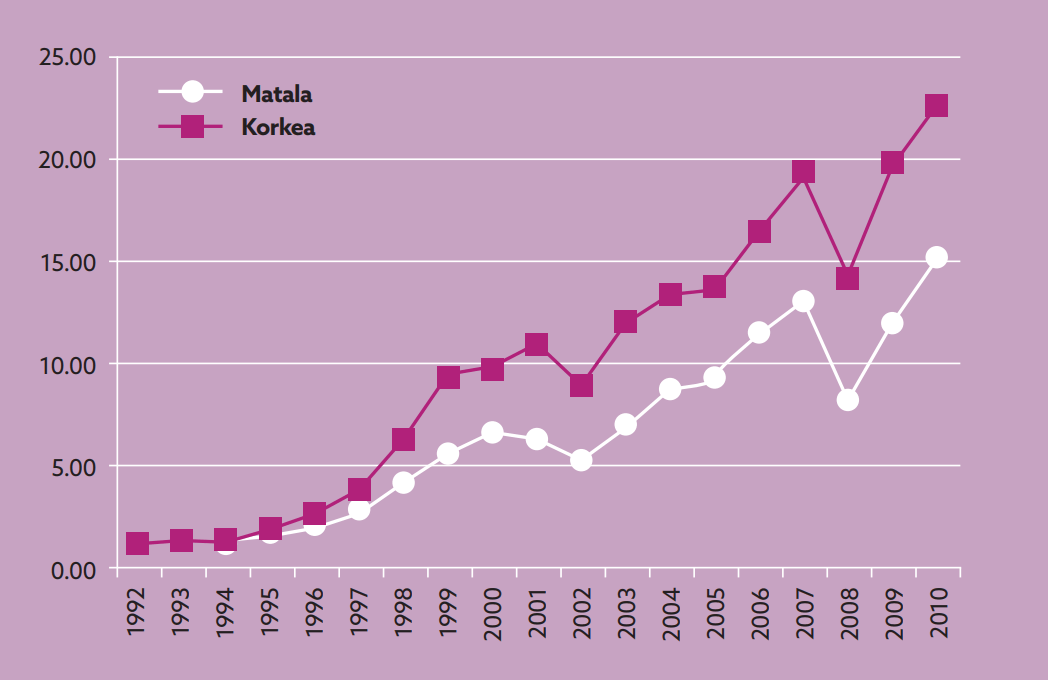

Eccles, Ioannou ja Serafeim tunnistivat 90 yritystä, jotka olivat ottaneet jo 1990-luvun alkupuolella käyttöön erilaisia ympäristöön ja sosiaaliseen vastuuseen liittyviä politiikkoja, aloittaneet hankkeita ja tehneet strategisia päätöksiä. Tämän joukon he nimesivät korkean vastuullisuuden yrityksiksi.

Vastapariksi tutkijat tunnistivat samansuuruisen joukon yrityksiä, jotka eivät olleet aloittaneet oikeastaan mitään edellä mainitun kaltaisia toimia. Tämä 90 yrityksen matalan vastuullisuuden verrokkijoukko vastasi korkean vastuullisuuden joukkoa varsin kattavasti. Vastapariyritykset olivat samoilta toimialoilta, ne olivat samankokoisia, ja niillä oli samankaltainen suorituskyky, kasvumahdollisuudet ja pääomarakenne. Tältä pohjalta yritysten kehitystä voitiin seurata niin liiketoiminnassa, vastuullisuudessa kuin liiketoimintaprosessien kehityksessäkin, mutta ESG:n (eli rahoituksen) näkökulmasta mikään ei ollut niin kiinnostavaa kuin taloudellisen suorituskyvyn ja omistaja-arvon kehitys.

Oheisesta taulukosta näkyy näiden kahden yrityskorin omistaja-arvon kehitys. Tutkijat ovat laskeneet kehityksen siten, että kumpaankin tasaarvoisesti painotettuun yrityskoriin on sijoitettu 1 dollari vuonna 1992 ja seurattu näiden sijoitusten kehittymistä 18 vuotta, aina vuoteen 2010.

Materiaalista käy melko vedenpitävästi ilmi, että seurattujen näytteiden osalta korkean vastuullisuuden yhtiöt kehittyivät myös omistaja-arvoltaan vahvemmin kuin matalan vastuullisuuden yhtiöt. Kriitikot miettivät tietysti, että havaittu tosiseikka ei välttämättä johdu itsessään vastuullisuudesta. Saattoivathan esimerkkiyhtiöt olla perinteisemmistäkin liikkeenjohdon näkökulmista paremmin johdettuja. Olivathan ne esimerkiksi ottaneet vastuullisuuskäytäntöjä osaksi toimintaansa paljon ennen kuin vastuullisuudesta tuli valtavirtaa. Ja saattoihan niillä vaikka olla vahvempi brändi ja parempi maine… Touché! Mutta palataan tähän myöhemmin.

Vastuullisuuteen penseästi suhtautuva pikakapitalistikaan ei voi enää kieltää sitä tosiseikkaa, että vastuullisuudesta ei ainakaan ole haittaa yrityksille pitkällä tähtäimellä. Asia on mitä todennäköisimmin päinvastoin.

Ja sitten tuli jytky

Vastuullisuuden ja taloudellisen suorituskyvyn välisen yhteyden todentamisessa riittää pöhinää. Aihe on suosittu tutkimusalue, ja uutta tietoa syntyy jatkuvalla syötöllä.

NYU Sternin professori Tensie Whelan kumppaneineen suoritti käsittämättömän urakan: tutkijat etsivät ja löysivät yli 1 000 tutkimusta aiheesta ja yhdistivät nämä yhdeksi massiiviseksi meta-analyysiksi. Kaikki mukaan kelpuutetut tutkimukset olivat varsin tuoreita; ne oli julkaistu vuosien 2015–2020 aikana. Tutkijat yhdistivät vielä varmuuden vuoksi myös aikaisemmin tehdyt meta-analyysit yhdeksi meta-meta-analyysiksi. Meta-meta-analyysi syntyi 13:sta eri meta-analyysistä, jotka puolestaan sisälsivät yli 1 200 yksittäistä tutkimusta.

Mammuttimaisen ESG and Financial Performance (Whelan et al. 2021) -meta-analyysin ja -meta-meta-analyysin tulokset ovat pitkälti linjassa aikaisempien löydösten kanssa. Hyvä yritysjohtaminen ESG-näkökulmista näkyy pitkällä tähtäimellä yrityksissä parempana pääoman tuottona, korkeampana arvostuksena pörssissä ja alhaisempina riskitasoina. Vain aniharva yksittäinen tutkimus todentaa, että vahvalla vastuullisuuden johtamisella on ollut negatiivisia vaikutuksia.

Mutta miten ja miksi vastuullisuuden johtaminen tuottaa taloudellista arvoa? Tähän kysymykseen tutkijat löysivät aineistoistaan vastausten sijaan vain auttavia veikkailuja. Ehkäpä hyvä ESG-johtaminen johtaa myös innovatiivisempaan yritykseen ja tehokkaampaan resurssien käyttöön? Voisiko yhteiskuntatieteillä ja sosiologialla olla sanottavaa tähän? Entä liittyisikö tämä jotenkin sidosryhmäteoriaan?

Sidosryhmien tuki ratkaisee yrityksen kilpailukyvyn ja omistaja-arvon

Palataanpa tämän artikkelin avaussanoihin: moraalis-eettisistä pelisäännöistä ja muiden odotuksista piittaamatonta oman edun tavoittelua on aina katsottu kieroon.

Luottamus&Maine-tutkimuksen olemassaolo ja menestys perustuvat puhtaasti sidosryhmäteoriaan, jossa maineen ajatellaan olevan sidosryhmiin keräytyneitä käsityksiä yrityksen toiminnasta. Nämä käsitykset puolestaan syntyvät siitä, miten ihmiset tulkitsevat yrityksen päätöksiä, tekemisiä ja tekemättä jättämisiä.

Kunkin sidosryhmän tulkinnan sävyyn vaikuttaa ratkaisevalla tavalla se, miten yritys kykenee tuottamaan arvokkaina koettuja asioita: toivotunlaisen työpaikan työntekijöilleen, hyvän omantunnon ja hintansa arvoisia tuotteita tai palveluita asiakkailleen, positiivisia vaikutuksia ja verotuloja yhteiskunnalle sekä tuottoa sijoitetulle pääomalle ja omistamisen iloa sijoittajille.

Sidosryhmien vapaaehtoinen tuki yritykselle ratkaisee omalla tavallaan yrityksen kilpailukyvyn ja samalla myös sen omistaja-arvon. Ihmiset kun päättävät itse, mihin haluavat töihin, mitä tuotteita ostavat ja mihin yhtiöön rahansa sijoittavat.

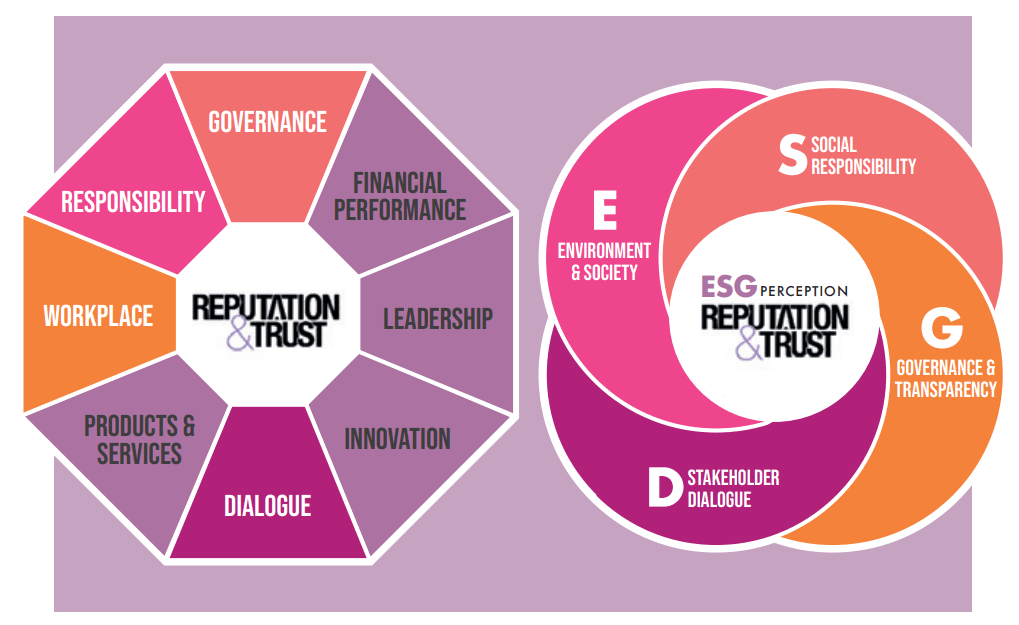

Sidosryhmäteoriassa ajatellaan, että eri sidosryhmillä on enemmän yhteisiä intressejä kuin intressiristiriitoja, vaikka niitäkin toki on. Yrityksen johdon tehtäväksi muodostuu avainsidosryhmien yhteisten etujen tasapainoinen ajaminen yhteisen edun saavuttamiseksi. Yrityksen maine sijoittuu tässä ajattelussa kilpailukyvyn ja johtamisen ytimeen. Kuten todettua, yrityksen maine on sidosryhmien tulkinta yrityksen kyvystä tuottaa arvokkaita asioita ja siksi johtamisen kannalta keskeinen mittari.

Olemmekin T-Mediassa kyenneet varsin selkeästi osoittamaan maineen sekä ostamisen, suosittelun, töihin hakemisen, sijoittamisen ja viime kädessä luottamisen välisen yhteyden (Maineen johtamisen käsikirja, Ruokolahti 2020). Olemme tätä kautta osoittaneet maineen ja yritysten kilpailukyvyn välisen yhteyden ja saaneet lisäksi tukea sidosryhmäteorian toimivuudelle. Tältä pohjalta olemme myös luoneet mittarit ja analyyttiset työkalut maineen johtamiseen.

Mistä ESG-näkökulmat tulivat Luottamus&Maine-malliin?

Kun aloitimme Luottamus&Maine-mallin kehittämistyön T-Mediassa kaksitoista vuotta sitten, ESG ei ollut samalla tavalla valtavirtaa kuin mitä se tänään on. Mallin kehityksessä ei huomioitu ESG-näkökulmia, vaan se kehitettiin vain yksi päämäärä mielessä: tunnistaa, eristää ja muotoilla ne geneeriset käsitykset, joita ihmisillä on organisaatioista ja joilla on yhteys sidosryhmien toimintaan suhteessa erilaisiin organisaatioihin.

Tutustu Luottamus&Maine-malliin

Kvalitatiivisen pohjatutkimuksemme menetelmä oli induktiivinen. Tämä tarkoittaa käytännössä sitä, että emme pyrkineet testaamaan vallalla olevaa teoriaa haastateltavien yksilöiden keskuudessa, vaan nostimme laadullisesta aineistosta näkökulmia ja uusiakin asioita sellaisina kuin ne tulivat vastaan.

Miksi tällainen tutkimusjargon on tässä kohtaa tärkeää? Se on tärkeää siksi, että aineistostamme nousivat esiin nimenomaan ESG-näkökulmat ilman että niitä etsimme – tai välttämättä edes tunsimme koko konseptia. Yritysvastuuasiat sinänsä olivat kyllä jo viime vuosituhannen alussa tapetilla, mutta emme niitäkään erikseen etsineet.

Mitä sitten tapahtui?

(E) Environmental

Perinteiset ympäristövastuun näkökulmat nousivat Luottamus&Maine-malliin omana kokonaisuutenaan. Tämän osalta päädyimme mittaamaan yleistä kokonaiskäsitystä siitä, toimiiko organisaatio vastuullisesti ja huomioiko se toiminnassaan ympäristön ja yhteiskunnan.

(S) Social

Luottamus&Maine-malliin nousi mukaan mielikuva organisaatiosta työnantajana. Sisältö ei kuitenkaan noudattele perinteistä työnantajamielikuvamaailmaa, jossa tyypillisesti korostuvat uramahdollisuudet, työtehtävien sisältö, palkka, työkaverit tai näköalapaikka. Mallimme työpaikkaulottuvuudessa korostuu organisaation sosiaalisen vastuun näkökulma. Tästä näkökulmasta mittaamme sidosryhmien käsityksiä siitä, kohteleeko organisaatio työntekijöitään oikein ja tasapuolisesti. Luottamus&Maine-mallin työpaikka-dimensiosta kuoriutui ajan oloon sosiaalisen vastuun mittari, jota se on aina tosiasiallisesti ollutkin.

(G) Governance

Luottamus&Maine-mallin hallinto-dimensiossa mitataan sidosryhmien käsitystä organisaation avoimuudesta ja läpinäkyvyydestä. Arvioon vaikuttaa myös tulkinta siitä, toimiiko organisaatio ylipäätään oikein moraalis-eettisestä näkökulmasta. Näin hallintoulottuvuuden sisältö pureutuu temaattisesti ESG-maailmaan, mutta hallintoon liittyvät ESG-maailmassa myös sidosryhmät ja organisaation kyky kuunnella niitä. Ja kuinka ollakaan: aikanaan Luottamus&Maine-mallin keskeiseksi sisällöksi omaksi mitattavaksi näkökulmakseen nousi juuri…

(D) Dialogue

eli vuorovaikutus ja organisaation kyky kuunnella sidosryhmiään.

Luottamus&Maine-malliin sisäänrakennetut ESG-mielikuvat.

Yritysvastuuta työkseen johtavat ihmiset kiinnittivät tietysti huomionsa Luottamus&Maine-mallin ESG-näkökulmiin jo hyvin varhaisessa vaiheessa, ja alan pioneerit nostivat mallin tärkeäksi osaksi oman organisaationsa vastuullisuuden mittaristoa. Vastuullisuusammattilaisten kannalta erityisen mielenkiintoisen Luottamus&Maine-mallista teki se tosiseikka, että tutkimusmenetelmä erotteli vastuullisuuteen pohjaavien mielikuvien vaikutuksen liiketoimintaan ja teki vastuullisuuden liiketoimintavaikutuksia sitä kautta näkyviksi.

Vastuullisuuden liiketoimintavaikutusten esille tuominen ja todentaminen taas loi eettisten näkökulmien ohella taloudellisrationaalista valoa vastuullisuuteen liittyviin investointeihin.

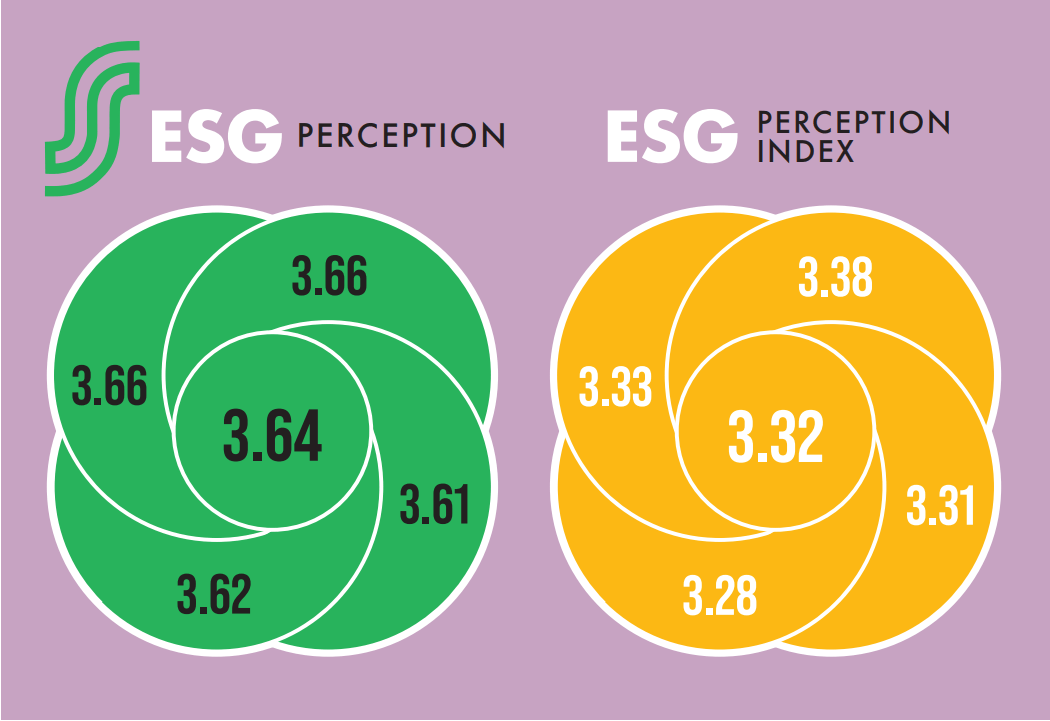

ESG PERCEPTION INDEX perustuu T-Median Luottamus&Maine-tutkimuksen yrityskoriin. Yrityskori edustaa Suomessa toimivia yrityksiä laajasti, systemaattisella

jatkuvuusperiaatteella. ESG PERCEPTION INDEX kuvaa mittausajankohtana vallalla olevaa mielikuvien tasoa yritysvastuun osa-alueista. Kuvassa verrataan S-ryhmän

2022 mitattuja ESG Perception -lukuja valtakunnalliseen ESG Perception -indeksiin. S-ryhmän vastuullisuuskäsitykset ovat huomattavasti indeksiä paremmat.

Näin syntyivät tarve ja perusteet käsitellä ESG-näkökulmia omana tilastollisena kokonaisuutenaan ja mittaristonaan kokonaismaineen ohella. Tähän tarpeeseen vastasivat ESG Perception Index ja yrityskohtainen mittaristo.

Kurinalainen pitkittäistutkimus tuotti tietämyksellisen aikakoneen

Luottamus&Maine-malli täyttää syksyllä 2022 kymmenen vuotta. On hämmentävää huomata, että malli on tänään ajankohtaisempi kuin silloin, kun se valmistui.

Ajankohtaisuus tulee esiin kahdella eri tavalla. Ensinnäkin tämä näkyy tilastollisessa maailmassa. Kansallisista otoksista ja meta-analyyseistä käy selkeästi ilmi, että maineen vaikutus sidosryhmien suosiollisuuteen on vuosien aikana tiivistynyt huomattavasti. Maineen merkitys on siis tosiasiallisesti kasvanut. Toisaalta ajankohtaisuus näkyy ympäröivissä asioissa, ilmiöissä ja johtamisen teemoissa. ESG-maailman nopea nousu rahoituksen näkökulmasta johdettavien asioiden ytimeen on näistä varmasti merkittävin yksittäinen asia.

Pitkittäistutkimusten haaste on aina vertailukelpoisuus. Asioiden vertaaminen tosiinsa edellyttää julmaa standardointia ja kykyä toteuttaa sitä orjallisesti. Toisaalta moni loistavasti valmisteltu pitkittäistutkimus kuolee näköalattomaan rahoituksen puutteeseen. Luovuus, itsensä toteuttamisen tarve ja uudet hyvät ideat, niin ihania kuin ovatkin, ovat pitkittäistutkimusten surma.

Luottamus&Maine on tässä sikäli iloinen poikkeus, että kurinalainen tutkimuskokonaisuus on toteutettu standardisti (tutkimuskorin muodostus, datan keräys, tutkimusmenetelmä, järjestys, sisällöt ja niin edelleen) jo kymmenen kertaa peräkkäin. Tämä on pitkittäistutkimukselle vasta hyvä alku, mutta äärimmäisellä tavalla ajassa kiinni oleva sellainen.

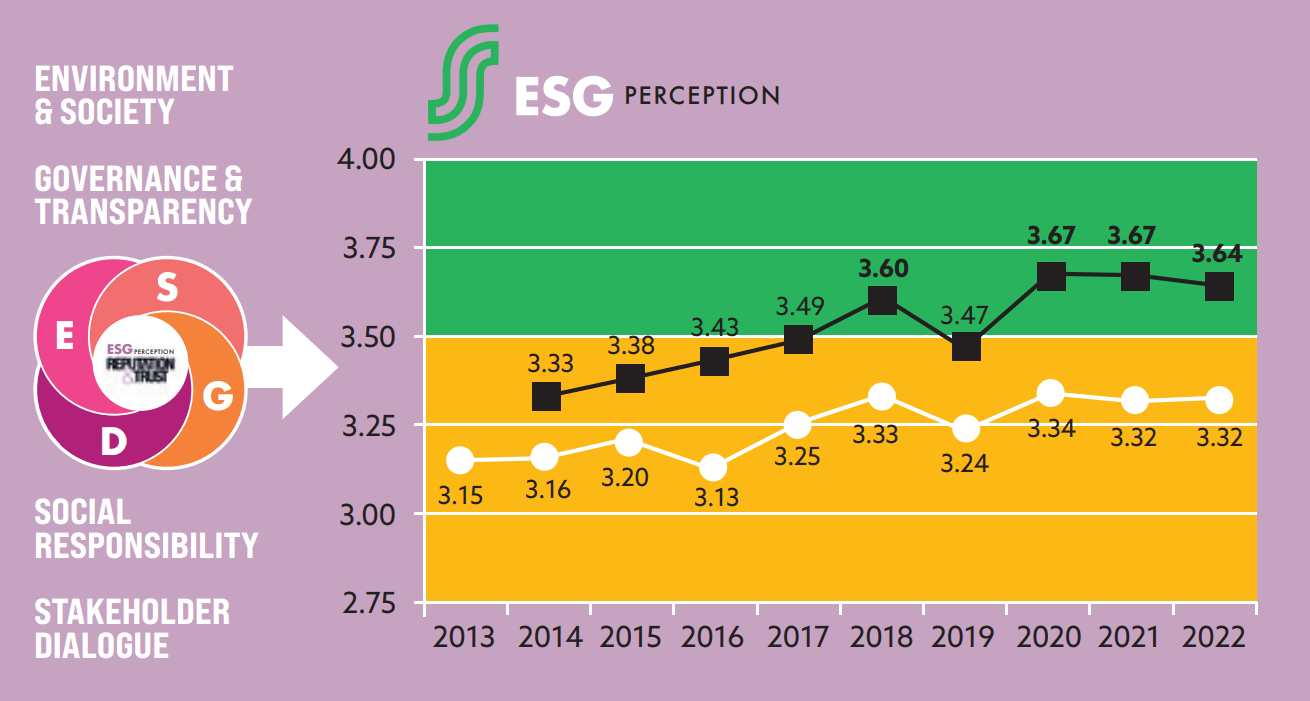

Luottamus&Maine-mallin kurinalainen toteuttaminen mahdollistaa ESG-maailmassa ihmeellisiä asioita. Näistä hämmentävin lienee tietämyksellinen aikakone. Jo ennen ESG:n valtavirtaistumista käynnistetty pitkittäistutkimus mahdollistaa ESG-sisältöjen mittaamisen, vertailun ja historiallisen datan tarkastelun ajassa taaksepäin aina vuoteen 2013 saakka.

ESG PERCEPTION INDEX kuvaa mielikuvien tasoa ja muutosta yritysvastuun osaalueilla. ESG PERCEPTION INDEX perustuu T-Median Luottamus&Maine-tutkimuksen

yrityskoriin. Yrityskori edustaa Suomessa toimivia yrityksiä laajasti, systemaattisella jatkuvuusperiaatteella. ESG Perception Index koostuu yli 400 000 vastuullisuusarviosta. Kuvassa näkyy S-ryhmän historiallinen, selkeästi indeksiä vahvempi kehitys ESG Perception -näkökulmasta.

Tämä julkaisu on esikatselu T-Median tuoreen Mihin mainetta tarvitaan? -kirjan kappaleeseen “ESG, maine ja johtaminen: Kukaan ei halua asioida roistojen kanssa”, jonka ovat kirjoittaneet S-ryhmän vastuullisuusjohtaja Nina Elomaa ja T-Median kehitysjohtaja Riku Ruokolahti.

Tutustu ESG PERCEPTION -mittariin Tilaa Mihin mainetta tarvitaan? -kirja

NINA ELOMAA toimii S-ryhmän vastuullisuusjohtajana, ja sitä ennen hän työskenteli vastuullisuusjohtajana Fazer-konsernissa. Nykyisessä tehtävässään S-ryhmän vastuullisuusjohtajana Nina Elomaa vastaa S-ryhmän vastuullisuusohjelmasta sekä vastuullisuuden strategisesta kehittämisestä

ryhmätasolla, huomioimisesta liiketoiminnoissa ja johtamisesta. Nina Elomaalla on yli 20 vuoden kokemus vastuullisuustyöstä. Hän on toiminut aiemmin energia-alalla, ja hänellä on kokemusta hankinnoista sekä liiketoiminnan vetämisestä. Nina Elomaa on WWF Suomen hallituksen ja hallintoneuvoston jäsen sekä kansainvälisen amfori-vastuullisuusverkoston hallituksen jäsen.

RIKU RUOKOLAHTI on T-Median pitkäaikainen kehitysjohtaja, Maineen johtamisen käsikirjan kirjoittaja, Luottamus&Maine-tutkimusmallin pääkehittäjä sekä T-Median hallituksen puheenjohtaja. Riku on lisäksi T-Median sisaryhtiön, yritysten vastuullista liiketoimintaa vauhdittavan Third Rockin, osakas ja hallituksen jäsen.